Какие факторы повлияли на повышение цен на недвижимость в разгар пандемии в 2020 году: интервью с экспертами ВШУ

В 2020 году, в разгар пандемии COVID-19, по поручению Президента РФ была запущена программа субсидирования ставок по ипотеке под 6,5% годовых. Изначально кредиты по льготной ставке планировалось предоставлять до 01 ноября 2020 года, но в октябре 2020 года программа была продлена до июля 2021 года. Уже в августе-сентябре 2020 г. стало очевидно, что наблюдается ажиотажный спрос на рынке жилья, а к декабрю цены выросли по сравнению с тем же периодом 2019 года в номинальном выражении на 30-50% в зависимости от региона. Многие аналитики прямо связали снижение процентной ставки по ипотеке и рост цен. Однако исследование показало, что не все так просто.

Какие факторы, по результатам вашего исследования, повлияли на повышение цены?

Надежда Шилова: До того, как мы начали исследование, вышло много публикаций, где утверждалось, что именно понижение процентной ставки по ипотеке привело к быстрому росту цен на жилую недвижимость. Однако в сложных с экономической точки зрения условиях 2020 года, который прошел под знаком ковида, очевидно, были и другие факторы, которые влияли на ценообразование, поэтому мы решили изучить всю картину в целом: всю структуру факторов спроса и предложения, определивших наблюдавшиеся на данном рынке тренды.

Со стороны спроса определяющими поведение потребителей факторами стало снижение ключевой ставки ЦБ, а за ней и процентных ставок по депозитам, что сопровождалось падением курса рубля и опасениями относительно дальнейшего падения. Назовем это спекулятивным спросом. Фактически это попытка просто сохранить деньги, выбрав из множества альтернатив наименее рискованный, с точки зрения покупателя, способ сбережения, и он никак не связан с реальной необходимостью покупки квартиры для проживания. Эти факторы действовали в сторону роста цены на жилую недвижимость. При этом выбор столь низколиквидного актива в момент неопределенности и ожидания агентами последующего снижения доходов вследствие уменьшения заработных плат, потери работы или бизнеса, совсем не кажется очевидным решением. В такой ситуации было бы рационально не тратить деньги на крупные покупки, такие как квартира. А это значит, что были и факторы, действующие в сторону снижения спроса на недвижимость и снижение цены. Соответственно, сниженная процентная ставка помогла перенаправить внимание стремящихся сохранить сбережения людей на определенный рынок, но здесь стоит отметить, что это была не единственная мера государственной поддержки на тот момент. В феврале 2020 года было принято решение о продлении программы выплаты материнского капитала до 2026-го и установлении размера выплат родителям – 466 617 руб. за первого ребенка, родившегося начиная с 2020 года, и 616 617 руб. за второго и последующих детей. Как эта мера, так и субсидирование ипотеки, по сути, способствовали потенциальному росту доходов, притом субсидированная ипотека — только для случая покупки квартиры. Несомненно, это были факторы роста цены на жилую недвижимость.

Действовали и факторы со стороны предложения. Так, росту цены способствовал переход на проектное финансирование с использованием эскроу-счетов. Мы видим, что, во-первых, воспользоваться новыми возможностями стартовавшей 1 июля 2019 года реформы рынка жилищного строительства смогли только 7% допущенных к открытию эскроу-счетов банков. Даже на январь 2021 года большинство банков присутствует буквально в считанных регионах: лидер – ПАО «Сбербанк» (73 региона, 2790 домов), далее с сильным отставанием – БАНК ВТБ (ПАО) – 47 регионов, 466 домов; АО «Банк Дом.РФ» (36 регионов, 427 домов), ПАО БАНК «ФК Открытие» (32 региона, 199 домов), АО «Альфа-банк» (21 регион, 101 дом), остальные банки работают всего в десятке или даже в единицах регионов). Целью реформы было заявлено решение проблем обманутых дольщиков, защита покупателей строящихся квартир от недобросовестных строительных компаний. Фактически таким образом банкам был передан контроль за исполнением обязательств застройщиков. Отметим, что механизмов влияния этого фактора могло быть два: собственно перекладывание стоимости банковского обслуживания (и рисков) на потребителей через цену недвижимости (но здесь есть ограничение, заданное законодательно: максимальная сумма денег, гарантированно застрахованная на случай банкротства банка, – 10 млн. руб.), либо, если в цене это не отразилось, – через снижение маржинальности девелоперских проектов, вымывания с рынка «слабых» застройщиков и монополизации рынка и сокращение предложения. Действительно, более 80% строящегося жилья на сегодняшний момент на первичном рынке представлено на основании разрешений, выданных в период до декабря 2018 года. Судя по всему, это означает, что этот фактор будет в ближайшее время продолжать оказывать сильное давление на рынок.

Рисунок 1. а) Совокупная площадь строящегося жилья по годам выданных разрешений на строительство (млн. кв.м.) б) Совокупная площадь планируемого застройщиками по годам выхода на рынок (млн. кв.м .) (данные: erzrf.ru, расчеты: НИУ ВШЭ)

Заявлялось также, что к росту цен со стороны предложения привел рост издержек строителей. Да, объективно, издержки у них выросли, но наше исследование показало, что этот фактор был незначим.

Важно понимать, что субсидируемая ставка по ипотеке распространялась не на любую недвижимость — это был очень ограниченный рынок. Кредит предоставлялся с использованием первоначального взноса не менее 15 процентов от стоимости квартиры в новостройке, которая стоит не дороже 12 миллионов рублей в Москве, Подмосковье, Санкт-Петербурге и Ленинградской области (с 29.06.20; до этого — до 8 млн.руб.) и не дороже 6 миллионов рублей в остальных регионах страны (с 29.06.20; до этого — до 3 млн. руб.). То есть это недорогие квартиры и только исключительно в новостройках. Кроме того, нельзя было оформить льготную ипотеку на рефинансирование уже взятого кредита. Рынок же в целом гораздо шире: существует вторичный рынок жилья, существует рынок индивидуального жилищного строительства (ИЖС), существует рынок аренды.

Андрей Головин: На мой взгляд, основным фактором, который способствовал росту цен на недвижимость, был фактор неопределенности, и он влиял на поведение как потребителей, так и производителей. Скорее всего субсидированная ипотечная ставка стала неким триггером. Согласно сделанному нами анализу, прямой зависимости между повышением цен и льготной ставкой не было. В течение одного-двух месяцев произошел небольшой скачок, рост объема кредитов, а затем это все нивелировалось. Мы даже наблюдали такие моменты в разных регионах, когда средневзвешенная ставка кредитования падала, а объем кредитования не рос, а иногда и сокращался (даже с учетом соответствующих лагов). Резкий скачок произошел лишь на трех рынках: Москва, Московская область, Санкт-Петербург. Кроме того, в связи с неопределенностью застройщики не торопились запускать новые проекты, потому что можно было получать ту же самую прибыль на меньшем объеме, в том числе, например, продавать какой-то неликвид прошлых лет. Возможно, в этот период произошла перезагрузка рынка, и теперь мы вышли на новую стартовую площадку. Куда рынок двинется дальше — вниз или вверх — зависит от экономической ситуации.

Я бы также отметил, что льготная ставка не сильно сказалась на трендах, которые вообще складывались в ипотечном кредитовании. Через два месяца после ее введения рынок выровнял эту льготу, и общая стоимость кредита в итоге вернулась на тот же уровень за счет увеличения цены квартир. Возможно, правительству вообще стоит отказаться от льготирования этих ставок, в большей степени ориентируясь на долгосрочную политику.

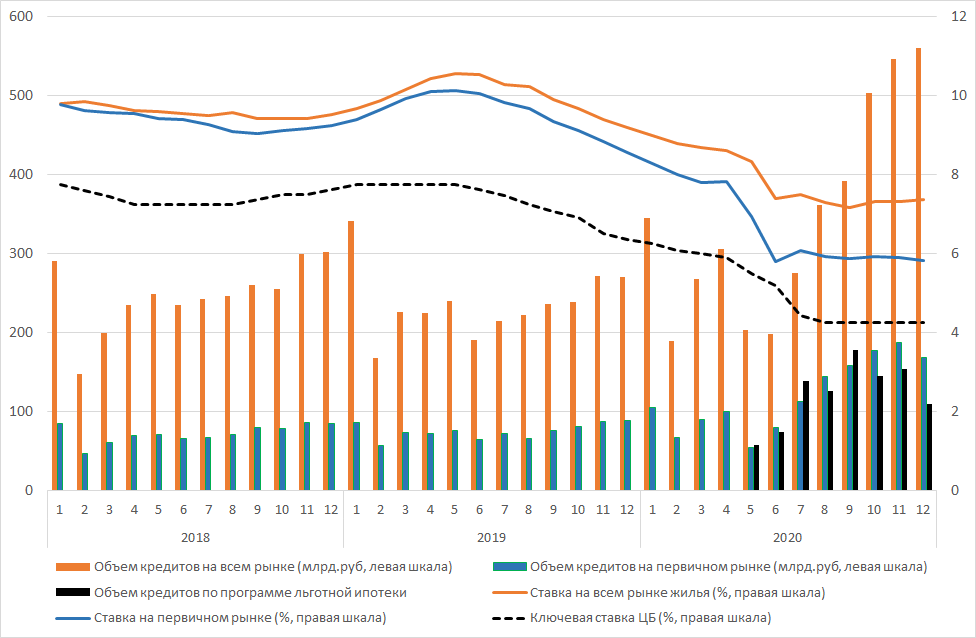

Рисунок 2. Основные показатели рынка жилья в России, 2018-2020 гг.

Какие меры, на ваш взгляд, помогли бы улучшить жилищную доступность в целом и для среднего класса в частности?

Андрей Головин: Специалисты Высшей школы урбанистики периодически участвуют в подготовке предложений по совершенствованию жилищной политики, и каждый раз мы отмечаем, что у популярных и простых инструментов стимулирования предложения и спроса есть негативные ограничения. Снижение себестоимости жилья за счет снижения строительно-монтажных работ приводит к появлению жилых зданий на грани минимальных стандартов безопасности и эстетики, в этих условиях невозможно внедрение новых технологий и расширение типологии жилья. Стремление обеспечить жилую застройку дешевой землей реализуется за счет размещения новых районов на удаленных от города территориях, инфраструктурное обеспечение, средовое развитие которых, объективно, будет отставать на несколько десятков лет, что не отвечает на современные запросы общества относительно комфорта жизни. Субсидирование кредитования может, конечно, стимулировать рынок при низких доходах населения и в трудных экономических ситуациях. Но ограничения такого стимулирования спроса связаны с рисками возникновения дефолтов. На наш взгляд, жилищная политика должна быть ориентирована на формирование не количества, а качества жилья, во всех его аспектах, на целевое обеспечение социальным жильем отдельных групп граждан. Решение вопросов доступности жилья, как и других потребностей общества зависит от его, общества, доходов, что достигается запуском процессов, которые будут способствовать развитию среднего класса, предпринимательства, самозанятости.

Надежда Шилова: Вы правильно задали вопрос — повышать доступность жилья нужно для конкретных групп населения, для которых покупка квартиры недоступна на сегодняшний момент. Однако при политике субсидирования ставок в том виде, в котором она запущена сейчас, выгоду в большей степени получают категории людей, которые формируют спекулятивный спрос. Кроме того, мы спонсируем строительную отрасль, потому что эта ипотечная ставка предоставлялась только на новостройки. Если целью ставилось повышение доступности жилья для определенных групп граждан, то субсидированную ставку нужно было бы вводить на покупку любого вида жилья — и новостроек, и вторички, и объектов ИЖС. Помимо этого, необходимо развивать другие возможности — например, легальную долгосрочную аренду жилья. Нужно легализовать этот рынок и защищать права нанимателей таким образом, чтобы для них это было удобно, доступно и понятно.

Андрей Головин: Хотел бы дополнить, что есть различные модели и финансирования жилья. Сейчас у нас поддержку получает преимущественно строительная отрасль, что приводит к формированию класса крупных девелоперов и проектов с высокой стоимостью «входа». При этом абсолютно не развивается класс малых застройщиков, которые могли бы брать небольшие проекты, например, строительство двух- или трехэтажных домов на несколько квартир. Необходима большая конкуренция, которая сегодня, наоборот, снижается.

Головин Андрей Владимирович

Научный сотрудник Высшей школы урбанистики имени А.А. Высоковского

Шилова Надежда Викторовна

Заместитель декана по научной деятельности, Факультет городского и регионального развития